借金?リスク?そもそも住宅ローンってなんだろう?

こんにちは。中古住宅購入とリノベーションをリアルタイムで検討しているオオハシです。

ぼくの夢は動物ハウスを作ること。

大好きな大型インコに大きな犬に囲まれながら暮らしたいと考えています。

それには広い土地とそれなりの設備が必要。

ぼくは妻と二人暮らし。

世帯年収は700万円程度。

こんなぼくらで理想のマイホームを建てられるのか。

日々学んだことや体験したことをここに共有します。

突然ですが、皆さんは住宅ローンのこと、よくわかっていますか?

正直ぼくの場合、家の購入を検討するまでまったく住宅ローンのことを知りませんでした。

奨学金を借りて、今も返済中ですが金利?なにそれ?という状態。

多くの人がお家を購入するとなったら住宅ローンを組むことになります。

そう、住宅ローンは借金。

正しく理解していないと大変な目にあってしまいます。

ぼくは生活保護の現場にもいたので、借金地獄の人がどんな目にあってきたかは恐ろしいぐらいよくわかっているつもりです…。(それはまた別の話で)

というわけで、今回の記事では住宅ローンって実際どんなもの?というところを紹介していきたいと思います。

要点を以下のようにまとめました。

- 住宅ローンは借金

- 住宅ローンにまつわる知っておくべき用語

- 住宅ローン選びは銀行選び

- リスクをどう捉えるかが住宅ローン選びの鍵

- 住宅ローンをしっかりと比較してみよう

ではさっそく見ていきましょう。

住宅ローンは借金

簡単に言うと住宅ローンは借金です。

中古戸建を買う場合、基本的には建物と土地の2つを購入します。(もちろん家具や設備なども含まれます。)

これらはよほどの田舎でなければ1000万円単位のお金が必要となるでしょう。

どこかの社長やプロ野球選手ならいざ知らず、ぼくのような世帯年収700万円程度のサラリーマンにはそんな大きなお金は簡単に用意できません。

そこで登場するのが住宅ローンというわけです。

大きな金額を借りることができれば、求めていた土地と建物を購入できる。

しかし、借りたお金は当然返さなければいけません。

お金は毎月決まった金額を支払うことで返済していきます。

返済が滞ると、下のように大変なことになってしまいます。

- 信用情報に傷がつく

- 他のローン審査に通りにくくなる

- クレジットカードが作れなくなる

- 怖い電話や手紙を受けることになる

- 借りた金額以上の返済をしなければいけなくなる

こんなことにならないためにも住宅ローンを知り、適切な住宅ローンを選ぶことがとても大切というわけです。

住宅ローンにまつわる知っておくべき用語

住宅ローンのことを学び始めたぼくは、次々と知らない単語に出会います。

引用:三井住友銀行

変動金利?

元利均等方式?

団体信用生命保険?

フラット35?

自分がいくらまで借りられるのかな?なんて住宅ローンのサイトなどをみると当たり前のように上記のような用語が書かれていてさっぱりわからなくなってしまったなんてことがあります。

ここでは自分で情報を仕入れる際、とくに住宅ローンシミュレーションのようなサイトなどを閲覧する際にわかっておくと便利な基本的な住宅ローンの用語を見ていきましょう。

借入額

借入額とは、実際に自分が借りる額を入力します。

例えば2000万円の家を購入したい、100万円は自分の資金で支払う場合、借入額は1900万円となります。

このように、借入額を知るには自分がほしい物件の金額や自分が支出できる金額も知っておく必要があります。

でもはじめのうちは、どれくらいが適切な借入額かなんてわからないと思うので何度もシミュレーションすることになると思います。

返済期間

返済期間とは借りたお金を何年で返すか、ということです。

同じ借入額でも返済期間が長ければ、月々の返済金額を少なくなり、後に説明しますが支払う金利は増えます。

逆に返済期間を短くすれば、月々の返済は多くなりますが、支払う金利が少なくなります。

変動金利と固定金利

上に上げた画像でも金利、というものを選ぶ項目がありますね。

金利というのはいわば、お金のレンタル料です。

CDやDVDも長い期間借りるとそれだけ多くレンタル料がかかりますよね。

そしてCDやDVDをたくさん借りれば当然こちらもレンタル料が多くなります。

同様に、金利もお金を長く借りてたくさん借りればたくさんの金利を支払うこととなります。

レンタル料である金利の値段の決め方を選択するのがこれから紹介する、変動金利と固定金利というものです。

変動金利

変動金利とは、その名の通り一定期間ごとに変動する金利です。契約してからも金利が上がるかもしれないし、逆に下がるかもしれません。

固定金利

固定金利は契約したときの金利から変わりません。ただし固定金利の中にも10年固定など期間を決めて、その間は金利が変わらない、というものもあります。

どちらがいいか

色々な意見がありますが、どちらが絶対に正しいというものではありません。

その人それぞれのライフスタイルに合わせて金利を選択しましょう。

ただし、別の記事でも紹介していますがぼくは変動金利をおすすめしています。

変動金利は上がったり下がったりで安心できないんじゃないの?

と思うかもしれませんが、変動金利はそもそも金利の値が少なく設定されており、固定金利で支払う金利額を追い越すほどの金利の変動が起きるとは考えにくいのです。

したがって、ぼくは変動金利を選択します。

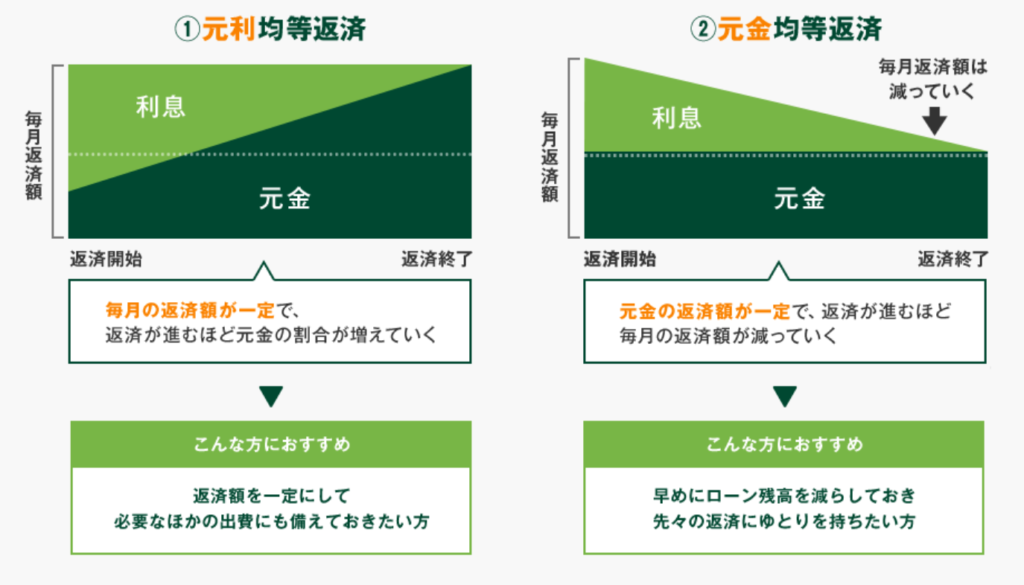

元利均等返済方式と元金均等返済方式

次は返済方式の違いです。

引用:三井住友銀行

返済方式は上記のように元利金等返済方式と元金均等返済方式があります。

これはどこの銀行でも同様です。

元利均等返済では、月々の支払いが一定であり、返済初期は返済額のほとんどが利息となります。

元金均等返済では、元金が一定で支払いを重ねるごとに支払金額も減っていきます。

ボーナス返済

ボーナス返済は、ボーナスの月にまとまったお金を返す設定をすることです。

これもぼくはおすすめしません。

ボーナスは増えたり減ったりするもの。

突然ボーナスがなくなったりした場合、返済が難しくなってしまうようではそもそも返済計画として無理があります。

ボーナスを当てにした資金計画を立てるのは避けましょう。

他の借り入れ

奨学金や車のローン、カードローンなどがあると、住宅ローンの審査に影響を与えます。

当然借りている金額が大きいと住宅ローンで借り入れられる額が少なくなったり、審査が厳しくなったりします。

だからといって、住宅ローンを申し込むときに上記のような他の借り入れを隠すことはやめましょう。

銀行は信用情報機関を通じて、ぼくらの借り入れなんてすぐに分かってしまいます。

きちんと借り入れについても加味した上で資金計画をたてましょう。

ちなみにぼくは奨学金を返済中です。

それについての記事はこちらを見てみてくださいね。

住宅ローン選びは銀行選び

住宅ローンというのは、様々な銀行の商品の一つです。

コカのコーラもありますし、ペプシのコーラもありますね。

いろんな銀行がいろんな特徴のある住宅ローンを出しています。

なかには自分たちの資金計画には全然あっていないものもあります。

したがってしっかりと住宅ローンを見極めて、選択していく必要があります。

リスクをどう捉えるかが住宅ローン選びの鍵

ぼくら借りる側にとって住宅ローンにおいてもっとも大きなリスクとはなんでしょう。

それは途中で返済ができなくなってしまうことです。

繰り返しになりますが、住宅ローンの返済が滞ったり、支払えなくなるとカードが作れなくなったり、新たなローンが組めなくなったりと今後の生活に大きな影響を与えてしまいます。

そうならないためにも、住宅ローンという借金のリスクを把握しましょう。

住宅ローンを比較しよう

ここまで住宅ローンの基礎について解説してきました。

基礎がわかったところで、自分にとってどんな住宅ローンが最適なのか実際に見てみましょう。

これからお家の購入を検討する人も、自分がどれくらい住宅にお金を使えるのかを知っておくことはとても大切です。

自分の最適なお金の計画を知らないでお家探しを始めることは地図なしで航海に出るようなものです。

今回はモゲチェックというサービスを紹介します。

モゲチェックでは、以下のようなメリットが挙げられています。

- お客様の登録情報と銀行の審査基準をもとに、主要銀行を一括比較

- おすすめの理由と通る確率がわかる

- よりおトクに借りるためのアドバイスも提示

- ご利用は無料で、住宅ローンのプロにも質問・相談ができる

- 登録者数は15万名を突破。有名TV番組や新聞などでも掲載

実際にぼくも利用していますが、自分の年収や職業などから最適な銀行を教えてもらえるので、とても安心です。

無料ですのでちょっと調べてみる程度でもいいでしょう。

またこういう無料系にありがちな一度登録したら、迷惑メールがいっぱい来る、なんてこともありません。

お家の購入を検討するならぜひ一度使ってみてください。

まとめ

今回の記事のまとめは以下のとおりです。

- 住宅ローンは借金

- 住宅ローンにまつわる知っておくべき用語

- 住宅ローン選びは銀行選び

- リスクをどう捉えるかが住宅ローン選びの鍵

- 住宅ローンをしっかりと比較してみよう

住宅ローンの利用は、大きな買い物となりそれだけリスクとなります。

だからこそ、しっかりと知識を身に着け、多くの住宅ローンサービスをチェックし比較する必要があります。

夢のマイホームだからこそ、お金の失敗だけは避けたいですよね。

今後も中古住宅購入とリノベーションにまつわる情報を発信していきます。

それではまた!